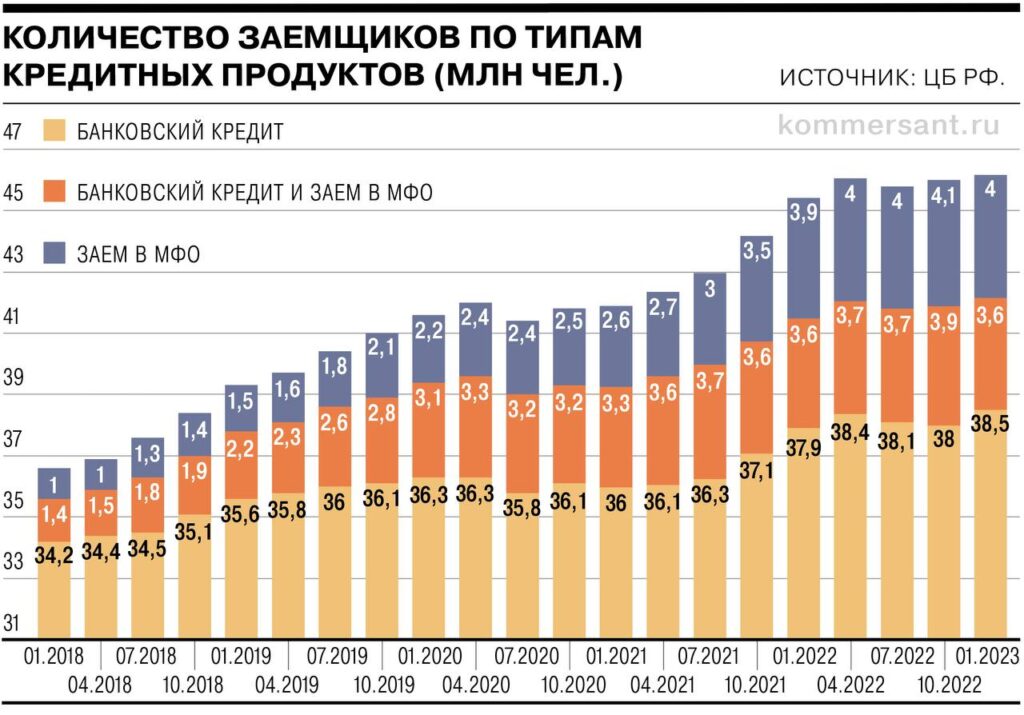

МОСКВА (ИА Реалист). По статистике бюро кредитных историй (БКИ), общее число заемщиков выросло с 34 млн в 2018 году до 46 млн человек в 2022 году. Это третья часть населения России и, как минимум, половина ее молодых и дееспособных граждан. Классификация по типу долгового рабства также впечатляет. Группа адептов микрофинансовых организаций растет быстрее, чем класс стандартных банковских холопов. Всего за четыре года численность заемщиков МФО умножилась на четыре.

Основным мотивом для попадания в кредитное ярмо для россиян является ипотека, которую приходится признать неизбежным фактором. Однако и армия «рабов потребления» растет. Парадокс, но при любых политических раскладах потребительский миф работает, а число его наивных жертв продолжает увеличиваться.

Более и менее осознанная гражданская дискуссия вокруг закредитованности россиян до сих пор не началась, хотя проблему надо было поднимать еще в начале 2010-х годов, когда она еще не исчислялась десятками миллионов. По опыту авторов ИА Реалист знаем, что попытка организовать такую дискуссию хотя бы в узко-гуманитарном ключе с привлечением духовенства и лидеров общественного мнения в свое время натолкнулась на сопротивление государственной конъюнктуры.

Для вывода проблемы в публичное поле не хватает логики и честности. Во-первых, сам термин закредитованность пока не стал научным и официальным. Экономисты и политики, а тем более банкиры его избегают. Достоверная статистика закредитованности появляется редко. Во-вторых, сама закредитованность не воспринимается как проблема. Скорее наоборот: в представлении доминирующей западной экономической школы низкий процент вовлеченности населения страны в программы потребительского кредитования оценивался как недостаток и недоразвитость.

В России все негативные акценты закредитованности принято смещать на МФО. Дескать, приструним этих распоясавшихся микрофинансистов, и заживем. Но вот объективная статистика ЦБ показывает обратное. Популистская борьба с МФО годами ни к чему не приводит. Было немало таких инициатив для набора политических очков. Из свежего, например, законопроект «ограничить выдачу микрозаймов гражданам с трудовым стажем менее года» от депутата Федорова. А еще был законопроект, позволяющий гражданам заведомо блокировать собственный доступ к потребительским кредитам, от депутата Антона Гетта. Где эти инициативы теперь?